【保存版】一人暮らしでお金がないときの完全ガイド

リゾートバイトお役立ち情報2026/01/30

最終更新日:2026/02/05

本記事では、現状の把握から支出削減、収入確保、公的支援、将来に向けた生活設計などを解説していきます。一人暮らしでお金がない状況から脱出したい方は、是非参考にしてみて下さい。

一人暮らしで「お金がない」と感じる状況は、決して珍しいものではありません。家賃や生活費、初期費用などの負担が重なり、気づけば毎月ギリギリという人も多いでしょう。

一人暮らしで「お金がない」状態を正しく把握する

お金がない状況を抜け出すためには、まず「なぜ足りないのか」を正しく理解することが不可欠です。感覚的に苦しいと感じているだけでは、適切な対策は取れません。ここでは、一人暮らしの最低生活費や家計が崩れる原因、よくある失敗パターンを整理し、現状を客観的に把握するための視点を解説します。

一人暮らしの最低生活費の目安

一人暮らしに必要な最低生活費は、地域差はあるものの月12〜15万円程度が一般的な目安です。内訳は家賃、食費、光熱費、通信費、日用品費などで構成されます。

特に家賃は収入の3割以内が理想とされており、この基準を超えると生活費が圧迫されやすくなります。まずは、自分の支出が平均と比べてどうなのかを確認することが重要です。

家賃と生活費のバランスが崩れる原因

家賃が収入に対して高すぎる場合、他の生活費を削らざるを得ず、常に金欠状態になりがちです。駅近や築浅など条件を優先しすぎると、固定費が重くなります。

また、収入減少や物価上昇により、以前は問題なかった家賃でも負担になるケースもあります。住居費は一度決めると見直しにくいため、家計への影響が大きい点に注意が必要です。

初期費用・固定費が家計を圧迫する理由

一人暮らしを始める際の初期費用には、敷金・礼金・仲介手数料・家具家電購入費などが含まれます。これらを貯金や借入で賄った結果、返済や減った貯蓄が家計を圧迫することも珍しくありません。

他にも保険料や通信費、サブスクなどの固定費は少額でも積み重なるため、気づかないうちに毎月の負担となりやすい点が特徴です。

お金がない人がやりがちな失敗パターン

お金がない人ほど、家計管理を後回しにしがちです。レシートを確認しない、支出を把握しないまま節約を始めると、効果が出ずに挫折しやすくなります。

安易な借入で一時的に楽になっても、返済が負担となり状況が悪化するケースも多いでしょう。失敗パターンを知ることで、同じ道を避けることができます。

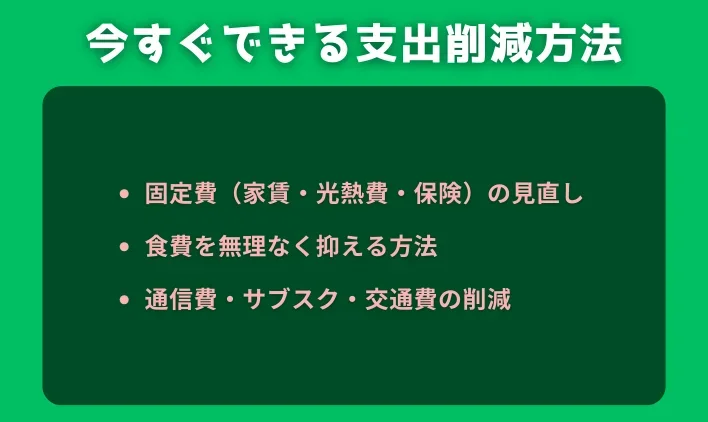

今すぐできる支出削減方法

収入をすぐに増やせない場合でも、支出の見直しは即効性があります。ただし、やみくもな節約はストレスや節約疲れに繋がります。ここでは、固定費・食費・通信費など、無理なく続けやすい削減方法と、心身の負担を減らす考え方を紹介していきます。

固定費(家賃・光熱費・保険)の見直し

固定費の削減は、長期的に大きな効果を生みます。家賃が高い場合は更新時や引っ越しを視野に入れるのも一案です。光熱費は電力・ガス会社の切り替えや使用量の見直しで抑えられます。

内容を理解せず加入している保険に関しては、保障過剰になっている可能性があり、見直すことで支出削減に効果的です。

食費を無理なく抑える方法

食費は節約しやすい反面、無理をすると健康を損なう恐れがあります。自炊を基本としつつ、まとめ買いや作り置きを活用することで、外食やコンビニ利用を減らせます。

特売日を狙う、冷凍食品を上手に使うなど、継続しやすい工夫が重要です。完全自炊にこだわらず、無理のない範囲で取り組みましょう。

通信費・サブスク・交通費の削減

通信費は、格安SIMへの切り替えで大幅に下げられる可能性があります。使っていない動画配信や音楽サービスなどのサブスクについては、定期的に見直すことが重要です。

交通費も定期券や回数券の活用、移動手段の工夫で削減できます。小さな見直しでも、積み重ねると家計改善が期待できるでしょう。

節約疲れを防ぐ考え方

節約を「我慢」と捉えると、長続きしません。すべてを削るのではなく、優先順位を決めて「使うところ」と「抑えるところ」を分けることが大切です。

たまの息抜きやご褒美を許容することで、精神的な負担を軽減できます。無理のない節約こそが、結果的にお金が貯まりやすい状態を作ります。

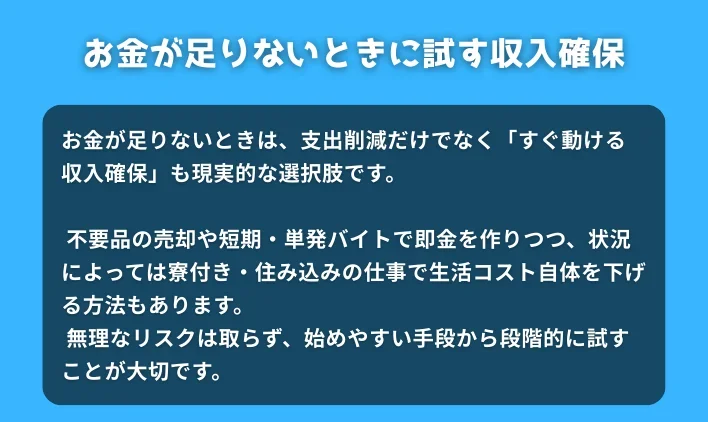

お金が足りないときにまず試す収入確保の方法

支出削減だけでは限界がある場合、収入を補う選択肢も検討する必要があります。大きなリスクを取らず、比較的始めやすい方法から試すことが重要です。以下では、即金性のある手段や短期的な収入確保策を紹介します。

不要品を売って即金を作る方法

自宅にある不要品をフリマアプリや買取サービスで売ることで、即金を得られる可能性があります。衣類、家電、本、ゲームなどは需要が高く、思わぬ収入になることも。一度きりの収入ではありますが、急な出費への対応や生活立て直しのきっかけとして有効な手段です。

短期・単発アルバイトで収入を補う

短期や単発のアルバイトは、空いた時間を活用して収入を増やせる点が魅力です。イベントスタッフ、軽作業、日雇いバイトなど、即日払いに対応している仕事もあります。本業に支障が出ない範囲で取り組むことで、家計の赤字を一時的に補うことが可能です。

寮付き・住み込みの仕事という選択肢

住み込みや寮付きの仕事は、家賃や光熱費を抑えながら働ける点が大きなメリットです。生活コストが下がるため、貯金や借金返済に集中しやすくなります。一人暮らしが苦しい状況では、住環境ごと見直す選択肢として検討する価値があります。

お金がない一人暮らしにリゾートバイトがおすすめ

生活費を抑えながら働きたい人にとって、リゾートバイトは有力な選択肢です。短期間で収入を得つつ、住居費の負担を軽減できます。リゾートバイトの仕組みや向いている人の特徴、注意点を詳しく見ていきましょう。

リゾートバイトとは?基本的な仕組み

リゾートバイトとは、観光地や温泉地、スキー場、リゾートホテルなどで、一定期間住み込みで働く形態を指します。多くの求人では寮費・光熱費が無料、または実質負担なしとなっており、食事付きの案件も少なくありません。

勤務期間は数週間から数ヶ月が一般的で、短期集中で働ける点が特徴です。生活コストをほぼかけずに収入を得られるため、貯金や生活再建を目的とする人に向いています。

お金がない人にリゾートバイトが向いている理由

お金がない一人暮らしにとって、最大の負担は固定費です。リゾートバイトでは家賃・水道光熱費・場合によっては食費まで抑えられるため、毎月の支出構造を根本から変えることができます。

その結果、給料の大部分を貯金や借金返済に回すことが可能になります。特別な資格や経験が不要な求人も多く、今すぐ行動に移しやすい点も金欠状態の人に適しているといえるでしょう。

一人暮らしを立て直す手段としてのリゾートバイト

リゾートバイトは、単なる一時的な収入源ではなく「生活を立て直すためのリセット期間」としても活用できます。一度アパートを離れ、生活費のかからない環境で働くことで、貯金ゼロの状態からでも再スタートが可能です。

一定期間働いた後、貯まった資金を元手に家計を見直したり、家賃の安い物件へ引っ越したりと、次の行動に繋げやすくなります。

リゾートバイトが向いている人・向いていない人

環境の変化を前向きに受け入れられる人や、短期間で集中して働ける人にはリゾートバイトは向いています。一方で、プライベートな時間や一人の空間を強く求める人、集団生活に強いストレスを感じる人には不向きな場合もあります。

体力的にハードな職場も多いため、健康状態や勤務条件を事前に確認することが重要です。自分の性格や目的に合っているかを見極めましょう。

リゾートバイトを始める際の注意点

リゾートバイトはメリットが大きい一方、注意点も存在します。繁忙期は残業が多くなり、長時間労働になるケースもあります。また、勤務地が観光地に限定されるため、買い物環境や医療機関へのアクセスが不便な場合もあります。

契約期間や寮の設備、食事条件、休日数などを事前に細かく確認し、条件に納得した上で応募することが失敗を防ぐポイントです。

\面接の流れや聞かれる内容を解説/

本当に困ったときに頼れる公的支援制度

自助努力だけではどうにもならない状況に陥った場合、公的支援制度を利用することは決して特別なことではありません。生活を立て直すための「制度としての支え」を正しく理解し、必要に応じて活用することが重要です。

住居確保給付金の概要と対象条件

住居確保給付金は、失業や収入減少によって家賃の支払いが困難になった人を対象に、3ヶ月間(状況に応じて最長9か月まで延長が可)家賃相当額を自治体が支給する制度です。

原則として求職活動を行うことが条件となりますが、住まいを失うリスクを防ぐための重要な支援策です。一人暮らしで家賃が重荷になっている人は、早めに自治体窓口へ相談する価値があります。

生活困窮者自立支援制度でできること

生活困窮者自立支援制度では、家計相談、就労支援、住居支援などを包括的に受けることができます。単なる金銭的援助だけでなく、今後の生活設計を一緒に考えてもらえる点が特徴です。

お金の問題を一人で抱え込まず、第三者の視点を取り入れることで、現実的な解決策が見えてきます。

生活保護という最終的なセーフティネット

生活保護は、働けない・働いても生活費が足りない場合に、最低限度の生活を保障する制度です。利用に対して心理的な抵抗を感じる人も多いですが、命や健康を守るための制度であり、恥ずかしいものではありません。状況が深刻化する前に相談することで、より穏やかな形で支援を受けられる可能性があります。

公的支援を利用する際の心構え

公的支援は「一時的に立て直すための手段」です。依存するのではなく、再出発のための土台として活用する意識が大切です。早めに相談し、必要な情報を得ることで、選択肢が広がります。困ったときに助けを求めることも、生活を守る重要な行動の一つです。

カードローン・借入を考える前に知っておくべき現実

お金がない状況では、カードローンや借入が頭に浮かぶこともあります。しかし、借入は状況を改善するどころか、悪化させるリスクも伴います。そのため、冷静な判断が必要です。

カードローンが使われる場面

カードローンは、医療費や家賃など緊急性の高い支出が発生した際に利用されることが多いです。即日融資が可能な点はメリットですが、あくまで「一時的な資金補填」であることを理解する必要があります。恒常的な生活費不足を補う手段として使うのは危険です。

借入のメリットと大きなリスク

借入の最大のメリットは即効性ですが、利息が発生するため返済総額は必ず増えます。返済が生活費を圧迫すると、さらに借入に頼る悪循環に陥る可能性があります。収入改善の見込みがない状態での借入は、特に慎重になるべきです。

借りる場合に必ず必要な返済計画

どうしても借入が必要な場合は、返済計画を具体的に立てることが不可欠です。毎月いくら返済できるのか、完済までにどれくらいの期間がかかるのかを明確にし、生活費に無理が出ないかを必ず確認しましょう。計画なき借入は、生活再建を遠ざけます。

お金がなくても安心して暮らすための生活設計

一時的にお金がない状況を乗り越えたとしても、同じ状態を繰り返してしまっては意味がありません。重要なのは、無理のない形で生活を安定させ、将来への不安を減らすための「生活設計」を行うことです。ここでは、貯金が苦手な人でも実践しやすい資金管理の考え方や、住まいの選択肢、周囲の支援を活用する方法について解説します。

貯金ができない人向けの資金管理術

貯金ができない人の多くは、「余ったら貯めよう」と考えてしまい、結果的に毎月使い切ってしまう傾向があります。この場合は発想を逆にし、給料が入った時点で少額でも別口座に移す先取り管理が有効です。

金額は月1,000円でも構いません。重要なのは継続することです。また、生活費・固定費・貯蓄を大まかに分けて把握するだけでも、無駄遣いに気づきやすくなります。

シェアハウス・ルームシェアという選択肢

家賃の負担が重い場合、シェアハウスやルームシェアは現実的な選択肢となります。一人暮らしと比べて家賃や光熱費を大幅に抑えられるため、毎月の固定費を下げる効果が期待できます。

家具・家電が備え付けの物件も多く、初期費用を抑えられる点もメリットです。人付き合いが苦手な場合は個室型を選ぶなど、自分に合った形を選ぶことが重要です。

自治体・相談窓口・周囲の支援を活用する

お金の悩みを一人で抱え込むと、視野が狭くなりがちです。自治体の無料相談窓口や社会福祉協議会、NPOなどでは、家計や就労に関する相談を受け付けています。

家族や信頼できる友人に状況を共有するだけでも、精神的な負担が軽減されることがあります。支援を受けることは「弱さ」ではなく、生活を守るための合理的な行動です。

一人暮らしでお金がない状況を乗り越える心構え

お金がない状態が続くと、生活面だけでなく精神面にも大きな影響を及ぼします。不安や焦りが強まるほど、冷静な判断が難しくなります。このセクションでは、金銭的に厳しい状況を乗り越えるために必要な心構えや、前向きに行動を続けるための考え方を解説します。

孤独・不安・ストレスとの向き合い方

一人暮らしでお金がない状況では、将来への不安や孤独感が強くなりやすくなります。誰にも相談できないと感じることで、精神的なストレスが蓄積されるケースも少なくありません。

まずは情報を整理し、現状を言語化することが大切です。相談窓口や第三者に話すことで、自分では気づかなかった解決策が見えてくることもあります。

「今だけの状態」と捉える考え方

金欠状態にあると、「このまま抜け出せないのではないか」と悲観的になりがちです。しかし、多くの場合、その状況は一時的なものです。支出の見直しや収入確保、環境の変更など、行動次第で状況は変えられます。「今は立て直しの途中」と捉えることで、冷静に一つひとつ対策を講じやすくなります。

小さな成功体験を積み重ねる重要性

大きな目標を立てるよりも、まずは小さな成功体験を積み重ねることが重要です。例えば「今月は固定費を1,000円下げられた」「無駄なサブスクを解約できた」といった小さな成果でも、自信に繋がります。成功体験が増えるほど行動への抵抗が減り、生活再建を前向きに進められるようになるのです。

まとめ

一人暮らしでお金がない状況は、誰にでも起こり得る現実です。しかし、正しく現状を把握し、支出削減・収入確保・公的支援の活用を段階的に行うことで、状況は必ず改善できます。特に、生活費を抑えながら働けるリゾートバイトや、自治体の支援制度は、生活を立て直す有効な手段です。焦らず一つずつ行動を積み重ね、自分に合った形で安定した生活を目指しましょう。